热钱大挪移

作者:邢海洋

2018-02-25·阅读时长3分钟

本文需付费阅读

文章共计1849个字,产生5条评论

如您已购买,请登录

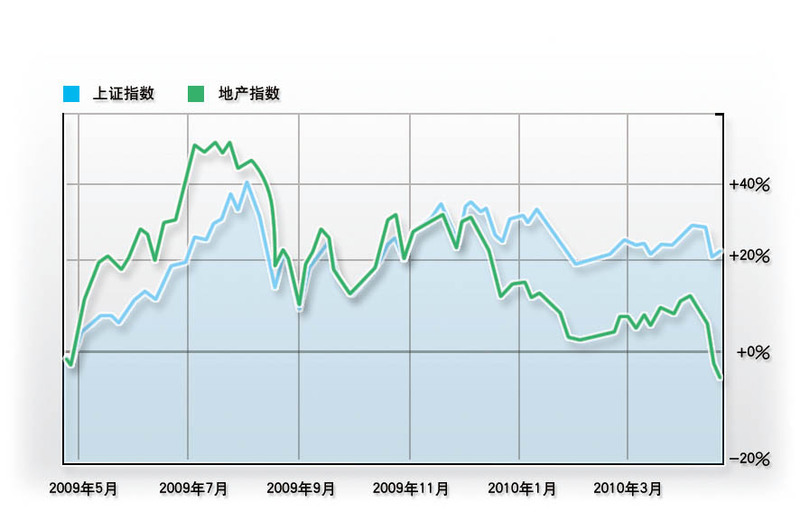

( 一年来的上证指数与地产指数 )

股指期货一露面,便给证券市场一个“下马威”:第二个交易日,单个合约成交量即突破10万手;第三个交易日,成交额即超出了上海市场。在台湾地区,期指超过10万手还是上市两年后的事。久渴于杠杆交易的投资者从四面八方涌来,汇成热钱的洪流。而若热钱一去不返地离开股市,必带来股价估值的变化。期指第一周,上证指数跌去4.7%,创下今年来最大周跌幅。

有一种说法,股指期货的九成开户者是老期货,这意味着股指期货的火爆交易“侵蚀”的是商品期货的交易资金,几乎没有从股市“抽血”。不妨对比两组数字:股指期货上市第三个交易日期指总成交量为15万手,商品期市总成交量为920万手,而股指期货上市前一交易日,商品期市总成交量为980万手。两相对比,商品期货成交减幅6.5%。期货中,持仓量代表的是相对长线的资金,股指期货前一个交易日,商品期货总仓位是882万手,第三个交易日则下降到849万手,相对减幅为3.67%。两组数据显示出,有较多短线资金和较少中长线资金从商品期货向股指期货分流。不过从金额上分析,股指期货推出前中国商品期货日均成交额已经突破了5000亿元,成交降低6.5%,不过300余亿元,还很难解释股指期货上千亿元的成交额。

于是在证券市场寻找另一部分热钱的来源。部分期货公司公布的数据证明了证券端参与的客户远超想象,比如在海通期货现有的465位客户中,有246名是做商品期货出身,证券IB端客户为219位,占比47.09%。从保证金来源看,42%是来自证券端客户的,58%为商品期货客户。期指交易前3天,交易居前的期货公司均有着证券背景,也从侧面佐证了证券客户“转行”的事实。

文章作者

邢海洋

发表文章505篇 获得0个推荐 粉丝3077人

《三联生活周刊》资深主笔,投资物语专栏,还关注地理环境变迁

收录专栏

现在下载APP,注册有红包哦!

三联生活周刊官方APP,你想看的都在这里