错在创新?

作者:邢海洋

2018-03-07·阅读时长2分钟

本文需付费阅读

文章共计1458个字,产生5条评论

如您已购买,请登录

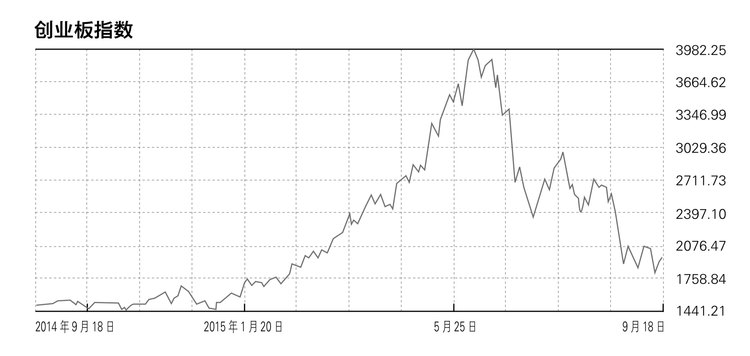

证监会主席助理张育军被查,坊间立刻联想到他所主管的资本市场创新。股市下跌,连少数经济学家都将之归罪于股指期货的做空功能。但股灾与金融创新的联系,却很少有研究和证明。

盖棺定论,引发本轮股灾的并不是融资融券这个官方主导的金融创新品种,而是民间的配资创新。恒生Homs系统是恒生公司开发的一款全托管模式金融投资云平台,它可以将一个证券账户下的资金分配成若干独立的小单元进行单独的交易和核算,也就是业内所称的伞形分仓功能。这一新系统能够方便基金管理人对交易员团队进行分仓管理、风控和业绩考核,因此被广泛运用于信托阳光私募产品中,并在投资私募中迅速普及。Homs对外只有一个出口,而证监会对市场的监管主要通过中证登公司的机构和个人账户实现,一个Homs账户下掩盖着的多账户交易行为于是游离到监管之外。而随着股市暴涨,民间配资公司看中了Homs这个资金监管平台,宣称互联网金融概念,可以给客户进行1∶5,甚至最高1∶9的杠杆配资以进行股票投资,市场崩盘踩踏的隐患由此埋下。

现行金融法规,场外配资并不合法;如果是一个有着立体化多方位衍生产品的金融市场,场外配资、伞形信托也没有存在的基础。投资者若希望小幅度加杠杆,自可尝试融资融券,而证监会允许的融资融券最高比例是一倍,资金成本随行就市,但已经超出了普通的贷款利率,更大比例的杠杆,即使不考虑市场波动带来的风险,仅从借贷成本上也是致命的。对于有着更强赌性的投机者,尽可以在衍生品上赌涨跌,这时候他只需找到对赌的对手,而不会每天都面对累积利息的风险。而成熟的期指和期权的设计,早将市场暴涨暴跌的因素考虑在内,投机者即便爆仓,也不会危及实体市场。实际上,自沪深300股指期货开通,5年中市场投机者、投资者各得其所,市场走势比此前稳定得多,体现了价格发现功能,增进了市场效率。而年初以上证50ETF期权上市为起点的期权上市,也将促进个股的定价效率。可惜期权创新还未展开,便遭遇厄运。

文章作者

邢海洋

发表文章505篇 获得3个推荐 粉丝3074人

《三联生活周刊》资深主笔,投资物语专栏,还关注地理环境变迁

收录专栏

现在下载APP,注册有红包哦!

三联生活周刊官方APP,你想看的都在这里