尴尬的加息

作者:邢海洋

2018-03-05·阅读时长3分钟

本文需付费阅读

文章共计1510个字,产生6条评论

如您已购买,请登录

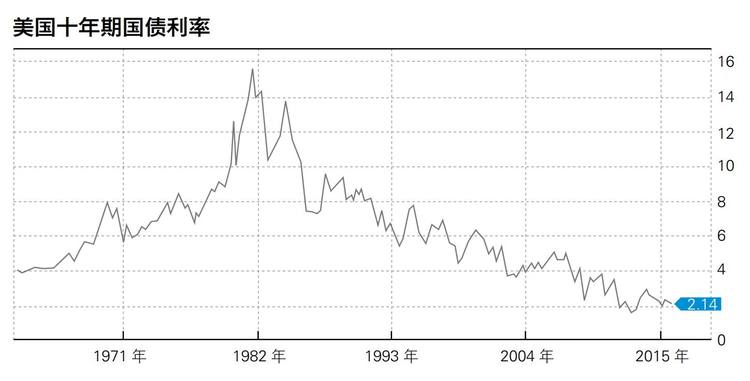

12月15日美联储将举行议息会议,此时的氛围,无论是美联储官方还是投资者,几乎已经一边倒地加入加息阵营。加息在前,股市调整,以石油为代表的大宗商品再一次跌入深渊。隐隐地,投资界大佬纷纷对来年的市场表达不安,似乎2016年危机在前。

加息本来是对经济扩张的肯定。截至2015年末,美国经历的扩张周期已经持续长达6年,自2008年底利率一降到底,零利率维持了7年之久。9月美元加息无功而返,随后的经济数据持续令美联储难堪,如美联储最看重的非农就业人数两个月都增加20万人以上,11月失业率降至5.0%,几乎是完全就业水平。就业改善提振美国家庭的可支配收入,11月开端的节日购物季表现也算得上靓丽。宽松的货币助美国经济稳步扩张,度过危机,如今已经没有理由维持零利率,为经济过热埋下隐患。

实际上,随着劳动力变得紧缺,美国劳工薪资已经连续三年正增长,2015年的增速接近2%。在扩张周期的尾声,通常工资增长,可生产率放缓,随之盈利水平下滑。这种迹象在2014年下半年在美国变得明显。当盈利进一步下降,企业的财务处境为资本市场感知,公司信用情况也将恶化,自2015年二季度以来,美国的高收益债券市场的违约率上升明显,也印证了美国企业正遭逢越来越艰难的处境。劳动力市场紧绷的另一面,则是隐隐的通胀信号,虽然总体CPI低迷,但美国核心CPI同比接近2%,服务业分项正以较快速度回升。2016年,很难预料大宗商品在2015年大跌的基础上继续深跌,也就是说2015年能源对各国CPI 0.8个百分点的平均拖累将逐渐消失。并且,工资增速回升带来劳动力成本的上升,核心通胀上升的压力正在累积。

文章作者

邢海洋

发表文章503篇 获得0个推荐 粉丝2968人

《三联生活周刊》资深主笔,投资物语专栏,还关注地理环境变迁

收录专栏

现在下载APP,注册有红包哦!

三联生活周刊官方APP,你想看的都在这里